Банковские операции, электронные счета-фактуры, онлайн-кассы и данные по контрагентам сопоставляются автоматически, поэтому *многие нарушения выявляются уже на ранних этапах.*

Как пишет в своем телеграмм-канале** эксперт Qazaq Expert Club, финансист, налоговый консультант Раушан Тасшоинова, *одной из самых распространённых проблем среди ИП* остаётся работа «по привычке».

«В 2026 году после изменений в Налоговом кодексе бизнес все чаще сталкивается с дорогостоящими ошибками в ежедневной работе», – отмечает Тасшоинова.

По её словам, *чаще всего бизнес теряет деньги на обычных ошибках:* не пересмотрели режим, пропустили НДС, неправильно оформили выплаты физлицам, не собрали документы по сделке или поздно сдали отчетность.

Дополнительные риски создаёт *смешение личных и предпринимательских операций.*

«Использование личных карт для бизнес-операций, неучтённые переводы и расхождения между онлайн-кассой и фактическими поступлениями всё чаще *становятся основанием для вопросов* со стороны налоговых органов», – объясняет эксперт.

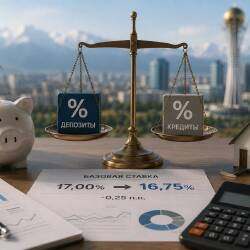

Ещё одна распространённая ошибка связана с НДС. С 2026 года *порог обязательной постановки на учёт составляет 10 000 МРП* – около 43,2 млн тенге. Если компания превышает этот порог и вовремя не регистрируется как плательщик НДС, ей *грозит штраф в размере 50 МРП,* а также дополнительное начисление 15% от оборота, проведённого без постановки на учёт.

«Одной первичной документации уже недостаточно. *Налоговая оценивает, мог ли поставщик* фактически выполнить работы или оказать услуги, были ли у него сотрудники, необходимые ресурсы и подтверждение исполнения обязательств», — говорит Тасшоинова.

Одно из самых чувствительных изменений 2026 года касается закупок у поставщиков на упрощённой декларации. Теперь компании на общеустановленном режиме *теряют право на налоговые вычеты по товарам,* работам и услугам, приобретённым у таких поставщиков.

«Для бизнеса *это приводит к прямым финансовым потерям* даже без штрафов и проверок. Например, если ТОО на общеустановленном режиме приобретает услуги на 10 млн тенге у поставщика на упрощёнке, дополнительная нагрузка только по корпоративному подоходному налогу может составить *около 2 млн тенге при ставке 20%»*, – добавляет налоговый консультант.

Эксперт также обращает внимание на частые ошибки при работе с иностранными контрагентами.

Многие компании формально относятся к оплате маркетинга, подписок и услуг нерезидентов, хотя *налоговые последствия здесь нужно оценивать* еще на этапе договора.

«Налоговая система стала значительно более цифровой и чувствительной к любым несоответствиям.

Предпринимателям *важно регулярно пересматривать свой налоговый режим,* структуру расчётов и работу с контрагентами. Во многих случаях дешевле заранее проверить риски, чем потом сталкиваться с доначислениями, блокировками и штрафами», – заключает эксперт.

_*По данным БНС на 1 января 2026 года_

_** https://t.me/Qaztax_Raushan_

Похожие материалы