В каких случаях стоит подождать снижения ставки, а в каких — можно оформлять заем уже сейчас, объясняет эксперт Qazaq Expert Club, финансист, к.э.н. Айгерим Ильясова.

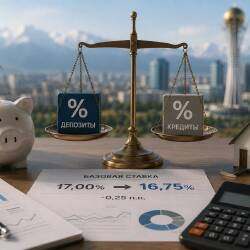

«Базовая ставка 18% не является долгосрочным равновесным уровнем для экономики, это антикризисная мера. Однако инфляционные ожидания остаются высокими и подогреваются как предстоящей разморозкой коммунальных тарифов после марта 2026 года, так и ожиданием роста цен на ГСМ.

Влияние базовой ставки на инфляцию проявляется с лагом около полугода: *повышение в октябре 2025 года скажется на динамике цен лишь к апрелю 2026 года.* Глава Нацбанка Тимур Сулейменов 23 января подтвердил, что снижение ставки возможно не ранее окончания первого полугодия. Банки также будут пересматривать условия с временным лагом, поэтому удешевление займов вероятно не раньше осени 2026 года.

Ждать или не ждать — зависит от цели и вида кредита, а также от того, перевешивает ли выгода от покупки переплату.

*Потребительские кредиты остаются самыми дорогими* - 27–40% годовых. В ставке учитываются стоимость фондирования, высокий риск (беззалоговый характер) и маржа банка. Для покупок техники, ремонта или путешествий такая переплата экономически не оправданна. Рационально дождаться снижения ставок или воспользоваться рассрочкой.

*По ипотеке ситуация сложнее.* Ставки составляют 22–25% годовых. Если семья арендует жилье и арендная плата сопоставима с ежемесячной переплатой по займу, ипотека может быть оправдана. То же касается покупки недвижимости ниже рыночной стоимости при ожидании роста цен. Риски — возможное снижение стоимости жилья и нестабильный доход. Исключение — программы Отбасы Банка, в частности жилищный заем с первоначальным взносом 50% и сроком депозита более 3 лет под 5% годовых.

Автокредит менее целесообразен: *автомобили быстро обесцениваются,* а высокая ставка увеличивает переплату. Покупка оправдана только если транспорт используется для бизнеса и приносит доход, покрывающий расходы и износ.

Для бизнеса заем оправдан, *если маржинальность проекта превышает* эффективную ставку по кредиту.

Таким образом, принимая решение, стоит ответить на три вопроса: превышает ли ожидаемая выгода переплату, стабилен ли доход и есть ли финансовая подушка. Если ответы положительные, банковский заем можно рассматривать даже при текущих ставках».

Похожие материалы