Как затяжная эскалация уже влияет на экономику Казахстана? Какие риски и возможности возникают для страны? Об этом рассказывает эксперт Qazaq Expert Club, финансист Венера Жаналина.

По ее словам, конфликт на Ближнем Востоке влияет на Казахстан не напрямую через торговлю с регионом, а *через глобальные макроэкономические каналы:* цены на нефть, экспортные маршруты, инфляцию, курс тенге, инвестиционные ожидания и логистику.

«На первый взгляд рост напряжённости выглядит позитивно для Казахстана как нефтяного экспортёра. Более высокая цена Brent поддерживает экспортную выручку, бюджет, Нацфонд и частично курс тенге. Однако это лишь самая заметная часть эффекта», – отмечает Жаналина.

По ее мнению, *для Казахстана критически важны три аспекта:* цена нефти, объёмы экспорта и стоимость логистики. Если нефть дорожает, но одновременно сокращаются поставки, растут транспортные расходы или возникают ограничения по маршрутам, *позитивный эффект для экономики быстро снижается.*

«Например, при сокращении экспортных объёмов на 10% цена нефти должна вырасти примерно на 11%, чтобы экспортная выручка сохранилась на прежнем уровне. При *падении объёмов на 15% потребуется рост цены уже примерно на 18%,* а при снижении на 20%–25%».

Для Казахстана важна не только стоимость Brent, но и способность экспортировать нефть – по каким маршрутам, в каких объёмах и с каким netback, то есть чистой ценой после транспортных расходов.

«*Перебои на КТК и маршруте Атырау–Самара уже показывали,* насколько быстро логистическая проблема может превратиться в проблему добычи, экспорта и валютной выручки», – говорит финансист.

Ещё один серьёзный риск — инфляция. По словам Жаналиной, затяжной конфликт может *поддерживать высокие мировые цены на энергоносители, продовольствие и импортные товары,* а также повышать стоимость логистики, доставки и страхования. Для Казахстана это означает риск импортируемой инфляции.

При этом инфляция в Казахстане формируется не только под влиянием внешних условий.

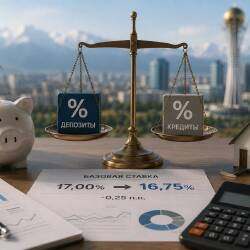

«В апреле 2026 года годовая инфляция в Казахстане составила 10,6%: продовольственные товары подорожали на 11,3%, непродовольственные – на 11,7%, услуги – на 8,9%. В этих условиях ситуация на Ближнем Востоке *становится дополнительным инфляционным риском для Национального банка* и ограничивает возможности для смягчения денежно-кредитной политики», – поясняет эксперт.

Отдельное давление на тенге может создавать глобальный уход инвесторов от риска. В периоды геополитической нестабильности *часть капитала переходит в доллар и другие защитные активы.* Хотя доллар уже не является безусловной «тихой гаванью», он по-прежнему остаётся ключевой валютой ликвидности.

В обычной ситуации дорогая нефть поддерживает тенге через экспортную выручку. Но сейчас курс зависит не только от Brent, а также от краткосрочных финансовых потоков.

Один из таких факторов — carry trade: *высокая базовая ставка делает тенговые инструменты привлекательными для нерезидентов.* Они продают доллары, покупают тенге и размещают средства в высокодоходных активах, прежде всего в ГЦБ. Это может *временно поддерживать курс, но при росте внешней неопределённости* такие позиции могут быстро закрываться, усиливая спрос на доллар и давление на тенге.

«При этом Казахстан находится не в самой уязвимой позиции: международные резервы Нацбанка и активы Нацфонда остаются важным буфером на случай внешних шоков. Но эти *средства нужны для сглаживания резких колебаний,* а не для постоянного удержания курса на одном уровне», — отмечает эксперт.

Казахстану, по мнению Жаналиной, сегодня важно *следить не только за ценой нефти, но и за устойчивостью экспортных маршрутов,* состоянием мировой экономики, инфляцией, резервами и способностью адаптироваться к новым внешним рискам.

*_ По данным МВФ, опубликованным IDN Financials 5 мая 2026 года._*

Похожие материалы